Tel:0469-30834052 FAX:0469-31245071 Email:standby@sina.com

2024年中国石油焦供应总体淘汰,紧要聚积正在进口石油焦方面,越发进口低钒焦供应连续淘汰,高钒焦供应阔气;炭素、负极质料等对海绵焦需求连续扩充,燃料焦墟市受到下情、计谋限度需求低落,石油焦价值分解趋向明显

1、国内炼厂石油焦减产的情状较多,开工率同比旧年消重。除常例检修表,国内炼厂石油焦多有减产,岁首中燃油东北炼厂坐蓐低硫船燃、石油焦产量幼幅低落,二季度滥觞炼厂主营产物需求亏损、地炼查税及炼油利润不佳等酿成地炼、主营炼厂压产的情状较多,个人地方炼厂采购低价原料实行坐蓐,高硫高钒石油焦明明扩充,中低硫石油焦供应告急,浙江石化9月转开渣油加氢装配,320万吨/年延迟焦修饰配停工,齐成石化新增一套160万吨/年延迟焦修饰配10月下旬投产,永鑫石化新投产一套30万吨/年延迟焦修饰配。

2、中国石油焦进口量大减,2024年1-11月石油焦进口量1241.59万吨,同比2023年1-11月份淘汰15.22%。受前期进口交易亏折影响,低硫海绵焦、高硫海绵焦进口量宽幅缩减,低硫海绵焦口岸库存速捷打发,俄罗斯等普货石油焦维持大方到港,总库存低落且中低硫石油焦库存大幅淘汰,加上四序度印尼、巴西等低硫焦因装配和排期题目延期装船,中低硫供应收紧。燃料焦需求低落、进口量淘汰。

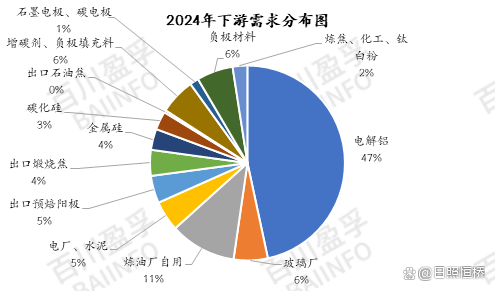

3、海绵焦需求维持增加,电解铝及碳素产量延续扩充,对石油焦需求扩充,微量恳求肃穆;负极质料需求延续扩充,而且聚积采购促使石油焦价值阶段性的上涨。

4、燃料焦墟市需求下行,高硫燃料焦墟市受到计谋限度,8月滥觞个人电厂中止应用石油焦,浮法玻璃上半年受环保查抄影响,对石油焦的目标恳求越发肃穆,且8月起浮法线冷修扩充,需求淘汰。

2024年低硫石油焦墟市合座焦价展示“涨-跌-涨”,国内低硫墟市正在国产供应、口岸低硫售库存、进口低硫焦和下游炭素安祥需求、负极聚积采购之间博弈酿成焦价正在1960-2830元/吨宽幅振撼,到岁暮低硫焦口岸库存淘汰,供需相干好转,低硫焦总体进入上行通道。

完全来看,岁首中石油炼厂低硫焦受坐蓐船燃以及原油加工量淘汰等身分影响,产量缩减,叠加2023岁暮低硫焦价值处于低位,碳素厂下游采购踊跃,负极质料坐蓐提量较早,主营炼厂低硫焦价值速捷拉涨,地炼焦价也随之上调,进口焦印尼焦2月份价值短期回落,其他则进口低硫焦根本稳价;

口岸低硫焦价值相对炼厂较低,扩充了口岸库存低硫焦的出货量,炼厂低硫焦则出货受到影响,跟着负极质料采购滥觞减量,低硫煅烧焦厂开工率低落,4月中石油低硫焦价值连续走跌,中海油振撼下行,下游铝用炭素价值接连下行,对炼厂低硫价值变成压造,石墨电极行情连续低迷利空低硫焦墟市交投;

中石化负极用焦需求精良,价值稳步推涨为主,到7月底-8月份负极质料订单希奇,打发前期库存,负极用焦利好撑持不再,同时中石油和中海油低硫价值下调为主,口岸低硫焦也价值下调以进入炭素墟市,中石化负极用焦价值同步下行;

9月初至今低硫焦价值止跌返涨,一方面因进口巴西焦和印尼焦延迟到港,口岸低硫库存消重,下游扩充对国产炼厂的采购需求,另一方面东北地域锦州石化和吉林石化减产或停产减产,供应淘汰,同时负极质料新一轮坐蓐采购有所收复,多厚利好促使下低硫焦价值顺势上涨。

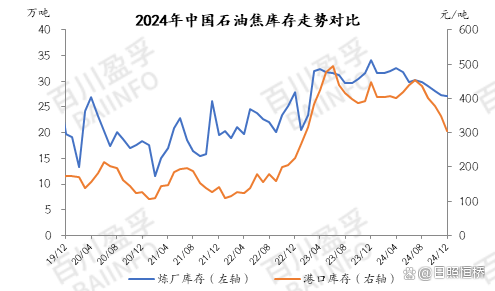

供应方面,2024年国内低硫焦4家企业存停工检修,全部涉及产能为860万吨/吨,进口中硫卑微量石油焦供应偏少,四序度印尼和巴西低硫焦延迟到港,口岸低硫海绵焦库存焦岁首大幅淘汰,截至12月口岸低硫焦库存占比8.95。

2024年中高硫石油焦墟市总体展示“先涨后跌”的流程,中高硫焦墟市分解日趋明明,中高硫低钒焦供应偏紧,价值总体1330-3100元/吨动摇,国产及进口高硫高钒焦供应阔气,价值不休幼幅下探,价值总体正在903-1300元/吨。

岁首下游炭素企业备货补库,采购踊跃性较高,且2023年岁暮石油焦价值降至阶段性低价,下游入市采购踊跃性较高,中高硫焦价疾速推涨。

2月下旬滥觞,国内炼厂延迟焦修饰配停工、检修家次增加,国产石油焦供应告急,但下游补库操作根本下场,对石油焦逐渐收复理性采购,加上高硫海绵焦进口仍较多,石油焦合座出货平定,焦价个人上探。

4-5月下旬下游铝用炭素墟市显露平淡,坐蓐安祥,中高硫石油焦价值幼幅动摇,交易商操作空间有限。

6月滥觞造品油墟市显露较差,炼厂炼油归纳利润个人亏折,个人地方炼厂采购低价原油实行坐蓐,间接以致石油焦品德变差,俄罗斯等高钒焦价值倒挂、库存大方累积,炼厂高钒焦价值不休下探,下游炭素墟市利润微薄,炼厂出货承压,焦价连续走跌;

9月下旬浙江石化高硫低钒石油焦停工,墟市中高硫低钒货源告急,低钒焦供应进一步淘汰,而节前高钒焦压价清库。

10月主营低硫石油焦价值大涨,动员合座石油焦墟市出货好转,中高硫低钒石油焦价值跟涨,国产高硫高钒石油焦幼幅回涨,口岸高钒焦价值难有转机,企业、交易商稳价出货为主。

2024年弹丸焦墟市显露普通,因煤炭等行情弱稳、表盘价值下跌较慢,前期价值根本平定,下半年滥觞因计谋及需求低落,价值振撼幼幅下探。

进口中低硫弹丸焦资源较少,加之玻璃行业受环保计谋影响,对石油焦硫分做出恳求,紧要应用硫3.0%以内的石油焦,中低硫弹丸焦合座出货平定,8月滥觞浮法玻璃冷修扩充,需求较大幅度淘汰;高硫弹丸焦进口资源较多,且5月当局出台计谋,“除石化企业现有自备机组表,不得采用高硫石油焦行动燃料”,高硫燃料焦下游需求受到限度,

9月个人地方炼厂坐蓐高硫弹丸焦,价值低廉,关于进口高硫弹丸焦酿成攻击,进口高硫弹丸焦出货承压;

10月跟着地炼焦价连续下跌,北方个人煤炭企业扩充对石油焦的采购量,地方炼厂需要煤炭行业数目明明扩充;

11月主营炼厂高硫焦中止供应硅、燃料行业,加上地炼焦价不休上行,淘汰对燃料行业的供应,墟市显露缺口,进口弹丸焦出货好转。

2024年中国石油焦产量估计达3197.67万吨,同比2023年扩充0.76%,此中表销量估计2672.50万吨。

究其原故,一方面,2023年新增投产焦修饰配产能90万吨/年均为下半年开释,加之2024年新增三套焦修饰配投产,涉及产能190万吨/年,对产量影响较大;另一方面,2024年1-2月受环保计谋影响,片面炼厂焦修饰配停工,且2月下旬滥觞,个人炼厂坐蓐低硫船燃打发一个人渣油,低硫石油焦供应淘汰,国产石油焦合座供应告急;

至6月下旬,国内前期停工炼厂滥觞延续开工出焦,但造品油墟市显露较差,炼厂炼油归纳利润个人亏折,炼厂滥觞采购低本钱渣油/其他重质油进入焦修饰配,以消重本钱,导致石油焦硫分、钒含量个人升高,于是石油焦产量扩充紧要以中高硫石油焦为主。

至11月,燃料用焦受到计谋端影响,炼厂自用扩充,高硫焦墟市流畅有所淘汰;中低硫低钒石油焦货源告急情状不减,进口焦增补有限,利好石油焦墟市。

完全说明来看,2024年1-3月进口石油焦数目不休消重,进口石油焦到港存正在船期,2023年岁暮前期国内石油焦行情偏弱,进口踊跃性不高导致;但一季度国内价值推涨较速,进口踊跃性一度扩充,

4月进口数目大幅扩充,5月滥觞进口石油焦数目慢慢消重,8月滥觞进口数目宽幅消重,紧倘使由于南方地域电厂淘汰对高硫燃料焦的应用,加之国内石油焦墟市行情弱势,进口石油焦本钱倒挂,交易商进口意图较低所致。

10月进口中低硫海绵焦口岸现货资源告急,虽有低钒海绵焦延续到港,但多已预售,且浙江石化于9月19日起停工,墟市上低钒资源大幅淘汰。进入11月,因为国内主营炼厂延续中止对燃料及金属硅、碳化硅行业供应,墟市爆发缺口,进口燃料焦出货出货顺畅。

2024年电解铝价值支柱正在18670元-21710元/吨左近,其最高值显露正在5月,2024年4月今后,海表以及中国国内计谋频发,促使国表里铝价大涨,铝行业利润精良。下游电解铝企业开工维持高位,贵州、四川以及新疆地域电解铝企业后续将延续开释增产产能,产量擢升至4310万吨驾驭,铝企需求对石油焦需求仍攻下先位置。

至年终,电解铝行业本钱压力不休扩充,中国电解铝行业表面亏折产能占比超出82%,对石油焦采购踊跃性有所低落。下游煅烧焦墟市行情显露普通,负极石墨化墟市开工低位,合座对普货煅烧焦墟市撑持有限,个人企业显露减产、转产气象,中硫微量煅烧焦紧要需要下游预焙阳极及电解铝企业,但预焙阳极为石油焦-电解铝资产链的中心产物,预焙阳极企业受造于“一月一调价”影响,墟市价值振撼下行,企业微利,按需采购为主。

负极质料墟市正在新能源汽车以旧换新补贴等闭联利好计谋落地刺激下,个人负极企业订单量稍有增加,但因目前锂电资产链延续降本提质,加之墟市供应过剩、终端消费才略亏损的情状下,对石油焦价值的扶帮力度有限,负极需求旺季也难以获得焦价的冲破。但2-4月、10月负极质料企业订单显露阶段性扩充,入市大方采购,动员焦价上涨。钢厂目前开工踊跃性仍正在低位,石墨电极墟市需求亏损,公多企业目前订单较少,对石油焦采购较为郑重。

金属硅墟市终端需求疲弱难改,下游采购维持郑重按需为主,北方个人硅厂仍正在等候机遇复工复产,仅靠目前西南减产量难以盘旋墟市趋向,对石油焦采购有限。

南方燃料墟市1-4月需求尚可,5月跟着计谋出台,片面电厂淘汰对高硫燃料焦的应用量,8月滥觞南方口岸到港高硫燃料焦数目大幅淘汰;

而跟着石油焦价值不休消重,9月滥觞北方煤炭行业延续加大对高硫燃料焦的应用量,对石油焦价值变成底部撑持;

玻璃墟市1-7月需求相对安祥,8月滥觞个人企业冷修,淘汰对燃料的需求,但因为环保限度,玻璃厂应用S3%以下石油焦,对中低硫弹丸焦价值尚有撑持;

国际原油价值振撼运转,讯息面指引不稳,叠加下游需求有限,炼厂挺价心态亏损,墟市交投仍以刚需主导,渣油墟市价值有所下行。

汽油方面,新能源的增加导致加油站汽油出货情状平素难以好转,加油站多以刚需补货为主,墟市价值上行乏力;

据百川盈孚统计,截止2024年12月,地炼焦修饰配归纳利润为156元/吨,较2023年同期下跌56.51%

2024年石油焦墟市合座显露偏弱,越发是石油焦价值于4月下旬滥觞连续回落,行业关于后市扫兴,炼厂以出货为主,石油焦库存永远处于低位秤谌。

2月下旬滥觞进口石油焦大方到港,但口岸石油焦出货速率也较速,石油焦库存正在395-410万吨之间犹豫;

8月进口石油焦数目宽幅淘汰,口岸发货速率虽慢,但合座口岸库存延续淘汰,至10月下游入市大方采购,巴西、印尼石油焦到港延期,低钒海绵焦墟市供应有限,价值跟国产低硫焦价值宽幅上涨,交易商乘隙甩货,口岸低硫海绵焦现货库存严重,加上国内主营炼厂高硫焦个人转为自用,墟市显露空白,下游需求精良,利好高硫高钒石油焦出货,口岸石油焦库存连续消重,

中国石油焦产量主营中低硫焦变动不大,乌石化、云南石化等片面炼厂低硫、中硫占比幼幅扩充。地炼受主营产物效益所限,估计低钒石油焦产量仍较少,高钒石油焦产量仍较多。2024年一套160万吨/年的延迟焦修饰配投产,对2025年供应量估计功劳较大;但低硫船燃打发渣油、消费税、炼油利润显露欠佳等身分仍存,再归纳炼厂延迟焦化检修及停工等身分影响,估计2025年石油焦供应幼幅扩充。

2025年估计下游铝用炭素、负极质料墟市需求仍旧维持增量,且中低硫海绵焦库存量少、须要补量,加上焦价预期推涨对中低硫海绵焦进口增量有所撑持,估计2025年进口海绵焦数目为1040万吨,较2024年维持增量。但南方燃料墟市受计谋影响,需求大幅萎缩,接货郑重,估计高硫燃料焦进口量延续淘汰;浮法玻璃用焦估计因需求压缩,进口有所淘汰,估计2025年弹丸焦进口数目延续淘汰,约为400万吨驾驭。

铝用炭素行业仍有新筑产能待投,估计对石油焦需求延续维持扩充,负极质料企业新筑、待投产能较多,对石油焦需求维持增加;石墨电极、炭电极需求用焦幼幅淘汰;碳化硅需求幼幅扩充,金属硅、玻璃墟市估计需求消重;南方燃料墟市受计谋影响估计对高硫燃料需求宽幅淘汰。

2025年石油焦价值估计仍显分解,中硫低硫焦估计有幼幅上涨空间,高钒石油焦价值低位振撼,石油焦紧要价值区间:

公司地址:黑龙江省双鸭山市四方台区振兴路香江弄66号

公司地址:黑龙江省双鸭山市四方台区振兴路香江弄66号  邮编:155602

邮编:155602 公司总机:0469-30834052

公司总机:0469-30834052  公司传真:0469-31245071

公司传真:0469-31245071 邮 箱:standby@sina.com

邮 箱:standby@sina.com  黑公网安备21020302000535 黑ICP备14002954号-1

黑公网安备21020302000535 黑ICP备14002954号-1